支付行業(yè)迎來大爆發(fā):預(yù)計2025年將增漲53%

國泰君安最新發(fā)布的《第三方支付線下收單行業(yè)專題報告》(以下簡稱“報告”)詳盡分析,我國的線下收單行業(yè)正在快速演變,呈現(xiàn)出需求回升、監(jiān)管趨緊,以及頭部支付公司前景看好的趨勢。這個行業(yè)不僅滿足商戶的貨幣資金轉(zhuǎn)移需求,還通過不斷創(chuàng)新服務(wù)模式,滿足了不同商戶的需求。此外,這個行業(yè)也正迎來著新的時代,為多個領(lǐng)域的商戶提供安全便捷的收款方式。

線下收單行業(yè):消費回升與監(jiān)管演進

國內(nèi)的線下收單行業(yè)正站在一個關(guān)鍵的歷史節(jié)點。隨著全球經(jīng)濟逐漸走出疫情的沖擊,國內(nèi)消費需求迅速回升。這個回暖趨勢不僅對大型連鎖超市和商場產(chǎn)生影響,也在眾多小微商戶中感受明顯,其中包括街頭小攤、餐館、咖啡館等。這些商戶日益察覺到線下收單服務(wù)的重要性,因為它為他們提供了安全、便捷、高效的貨幣資金轉(zhuǎn)移渠道。

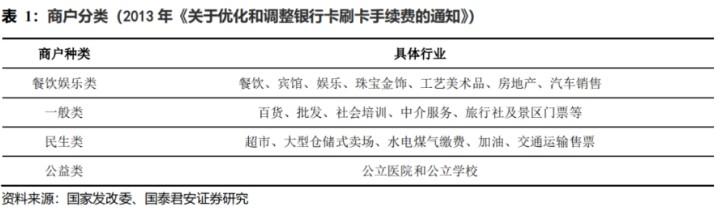

《報告》提到,線下收單業(yè)務(wù)滿足了餐飲娛樂、房地產(chǎn)、民生等線下商戶的收款需求。線下收單的場景多樣,線下收單業(yè)務(wù)滿足了不同場景下商戶的收款需求,按照“96費改”前的分類標準,線下商戶可分為餐飲娛樂類、一般類、民生類及公益類。

另外,監(jiān)管機構(gòu)通過發(fā)布《條碼支付業(yè)務(wù)規(guī)范(試行)》等法規(guī),為這一領(lǐng)域的發(fā)展提供了指導,保障了市場的可持續(xù)性和安全性。這種政策法規(guī)的制定在一定程度上也為新興支付方式的發(fā)展提供了合法性和可信度。除了條碼支付,虛擬錢包和NFC支付也在行業(yè)中嶄露頭角,為消費者提供更多便捷支付選項。

與需求回升相伴隨的是監(jiān)管政策的不斷演進。監(jiān)管部門強化對線下支付市場的管理,目的是確保合規(guī)運營、消費者權(quán)益的保護,以及風險的防范。這種監(jiān)管演進旨在加強金融體系的穩(wěn)定性和透明度,確保市場的可持續(xù)性。

多元支付崛起:線下收單市場邁向創(chuàng)新時代

線下收單市場已經(jīng)不再是單一的銀行卡支付的代名詞。隨著技術(shù)的不斷進步,多種支付方式逐漸嶄露頭角,其中最引人注目的是條碼支付。這一創(chuàng)新方式將線下支付變得更加便捷,用戶只需使用智能手機掃描商戶提供的二維碼,即可完成支付。這種方式不僅提高了支付效率,還降低了支付成本,尤其適合小微商戶。

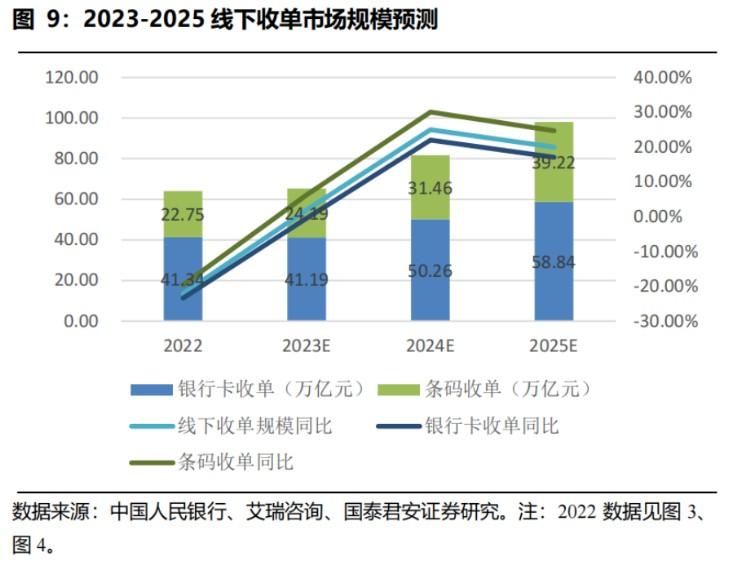

《報告》提到,2022年線下收單交易量約64萬億元。我們所分析的線下收單行業(yè)主要由銀行卡收單和條碼支付收單兩部分組成,因此我們考慮選取中國支付清算協(xié)會披露的“非銀機構(gòu)銀行卡收單”數(shù)據(jù)(協(xié)會披露的2022年數(shù)據(jù)41.34萬億元中,有5.59萬億元的線上銀行卡收單交易,占比13.52%;35.75萬億元的線下銀行卡收單交易,占比86.48%,其余年份未披露,

為了方便測算,我們統(tǒng)一選取線上線下合計數(shù)據(jù))以及艾瑞咨詢2021年發(fā)布的《2021年中國線下收單行業(yè)研究報告》和2023年發(fā)布的《2023年中國第三方支付行業(yè)研究報告》中刷卡收單和條碼收單占比數(shù)據(jù)測算得出2017-2022年線下收單規(guī)模數(shù)據(jù)。根據(jù)我們測算,截至2021年,線下收單市場規(guī)模呈上升趨勢,但增長速率放緩;2022年因疫情影響線下收單市場規(guī)模同比下降23.39%至64.09萬億元。

頭部支付公司嶄露頭角

與需求回升和監(jiān)管政策的演進相對應(yīng)的是頭部支付公司的迅速嶄露頭角。這些公司不僅擁有豐富的經(jīng)驗和技術(shù)實力,還能夠快速適應(yīng)市場的變化,推出創(chuàng)新性的支付解決方案。他們還在積極與商戶合作,提供更多增值服務(wù),以滿足不同類型商戶的需求。這一動態(tài)的發(fā)展加強了市場競爭,推動了服務(wù)質(zhì)量的不斷提高。

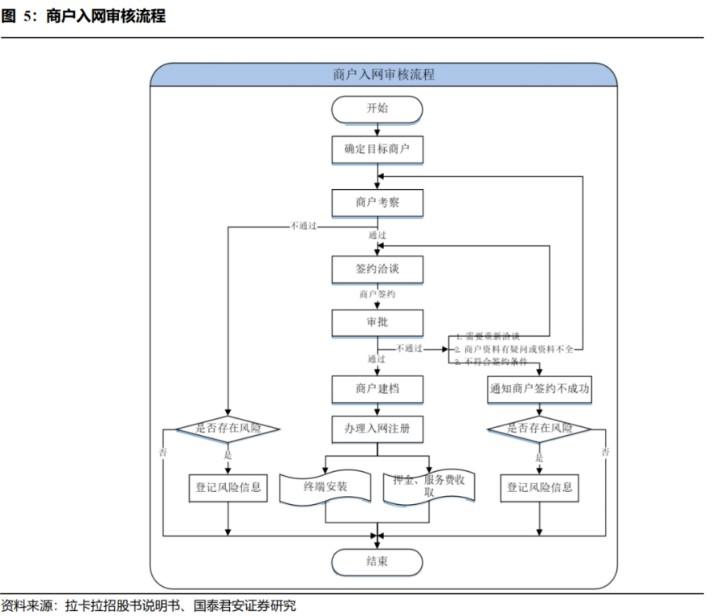

以第三方支付機構(gòu)拉卡拉為例,拉卡拉主要通過自營模式和通過商戶拓展服務(wù)機構(gòu)的渠道拓展模式進行商戶拓展,然后對商戶進行篩選評估,選定符合條件的商戶與其簽訂收單受理協(xié)議,完成簽約的商戶以POS機為入口,通過拉卡拉提供的交易系統(tǒng)開展銀行卡收單業(yè)務(wù)。特約商戶根據(jù)日常交易業(yè)務(wù)數(shù)據(jù)和簽約費率,向拉卡拉支付手續(xù)費,手續(xù)費的支付采用代扣模式,即收單機構(gòu)先行將手續(xù)費扣除后將交易清算資金凈額結(jié)算至簽約商戶指定的賬戶中。

隨著經(jīng)濟形勢的改善,線下消費的持續(xù)回升,線下收單業(yè)務(wù)的交易量有望繼續(xù)增長。雖然一些支付費率略有上升,但仍保持在合理范圍內(nèi)。此外,隨著行業(yè)集中度的提高,頭部支付公司有望迎來更多機會,進一步擴大市場份額。

預(yù)計2023年增2%,2025年增53%

分析師預(yù)測,隨著疫情影響逐漸消失,線下消費有望得到持續(xù)恢復,一定程度上增加線下收單總交易規(guī)模。但2023年支付行業(yè)監(jiān)管趨嚴,對銀行卡收單業(yè)務(wù)產(chǎn)生了一定影響。因此,他們預(yù)計2023年線下收單總額將實現(xiàn)同比微增2%至65.4萬億元,隨著“一機一碼”政策的邊際影響減弱,經(jīng)濟預(yù)期改善以及消費持續(xù)恢復,線下收單市場仍會迎來增長機遇,預(yù)計2025年線下收單市場規(guī)模將達到98萬億元,比2022年增長53%。

另外,頭部支付公司市占率呈波動變化,支付牌照收緊及259號文件出臺致使監(jiān)管趨嚴后預(yù)計支付行業(yè)呈現(xiàn)出馬太效應(yīng)。

2023年費率上升至0.126%

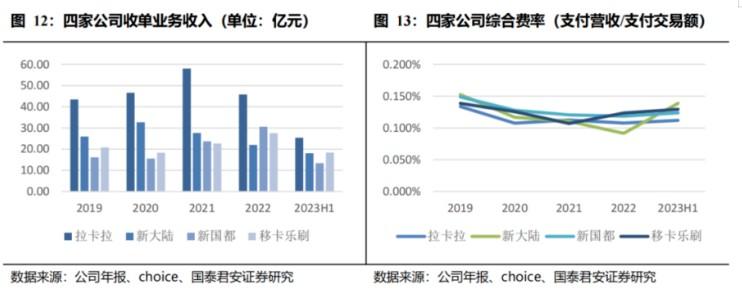

眾所周知,支付費率一直是行業(yè)中的關(guān)鍵指標,過去幾年一直保持較低水平。然而,到2023年,平均費率從0.110%上升至0.126%。這種費率的波動主要受到前期退款事件的影響以及支付成本的上升。隨著支付終端的監(jiān)管趨嚴,許多支付機構(gòu)不得不上調(diào)商戶前端費率。這也反映出支付行業(yè)不斷調(diào)整以適應(yīng)新的監(jiān)管環(huán)境。

對此,國泰君安分析師分析了分析拉卡拉、新大陸、新國都、移卡四家上市公司的支付業(yè)務(wù),各家公司的綜合費率在2022年之前大致呈現(xiàn)下降趨勢,2023年上半年,各家公司的支付費率均出現(xiàn)提升,取四家公司平均值,綜合費率從2022年底的0.11%提升至2023H1的0.126%,收單費率呈現(xiàn)觸底回升態(tài)勢。

總而言之,我國線下收單行業(yè)已進入一個新的時代,面臨著巨大的機遇和挑戰(zhàn)。這個行業(yè)已經(jīng)在滿足各類商戶需求方面取得了相當大的成功,但隨著監(jiān)管的進一步趨嚴和市場競爭的不斷激烈,行業(yè)將繼續(xù)進化和成熟。無論如何,這是一個令人充滿期待的領(lǐng)域,將持續(xù)引領(lǐng)著我國的支付產(chǎn)業(yè)向前發(fā)展。投資者應(yīng)密切關(guān)注這一行業(yè)的發(fā)展,抓住其中蘊藏的投資機會,但同時也要謹慎評估潛在的風險。